A mídia comercial está repleta de notícias sobre o colapso do mercado chinês de ações, a bolha de crédito e a queda iminente da economia chinesa. Bem menos anunciada é a perigosa desaceleração econômica e a já em desdobramento crise da dívida nas ''economias emergentes'' em geral.

Pela primeira vez desde a crise dos mercados emergentes em 1998, todos os assim chamados BRICS (Brasil, Rússia, Índia, China e África do Sul) estão em apuros. E também o estão toda a próxima série de economias ''em desenvolvimento'', como Indonésia, Tailândia, Turquia, Argentina, Venezuela etc.

Anteriormente o aumento dos preços de commodities em petróleo, metais de base e alimentos levou a um crescimento rápido em muitas destas economias. Este, por sua vez, levou a uma enxurrada de capitais das economias capitalistas avançadas à procura de lucros mais elevados que aqueles disponíveis em suas economias de origem.

Mas o boom das commodities acabou. Os preços globais das commodities continuam a cair. O índice de preços de commodities da |Bloomberg, marcando ouro, óleo-cru e outras matérias-primas, está no seu ponto mais baixo desde 2002. Ele caiu 40% desde 2011. É mais um indicador de uma longa depressão e pressões deflacionistas na economia mundial (veja meu post, O espectro da deflação [e também Oil, the rouble and the spectre of deflation - A. M.]).

Isso ocorre em parte porque a Grande Recessão e a fraca recuperação posterior reduziram a demanda por energia e materiais industriais, e em parte porque o maior consumidor desses bens, a China tem visto o crescimento de sua economia desacelerar de dois dígitos para (''apenas'') 7% ao ano ou mesmo menos. A inflação em várias economias desenvolvidas na verdade deu lugar à deflação de preços (Europa e Japão).

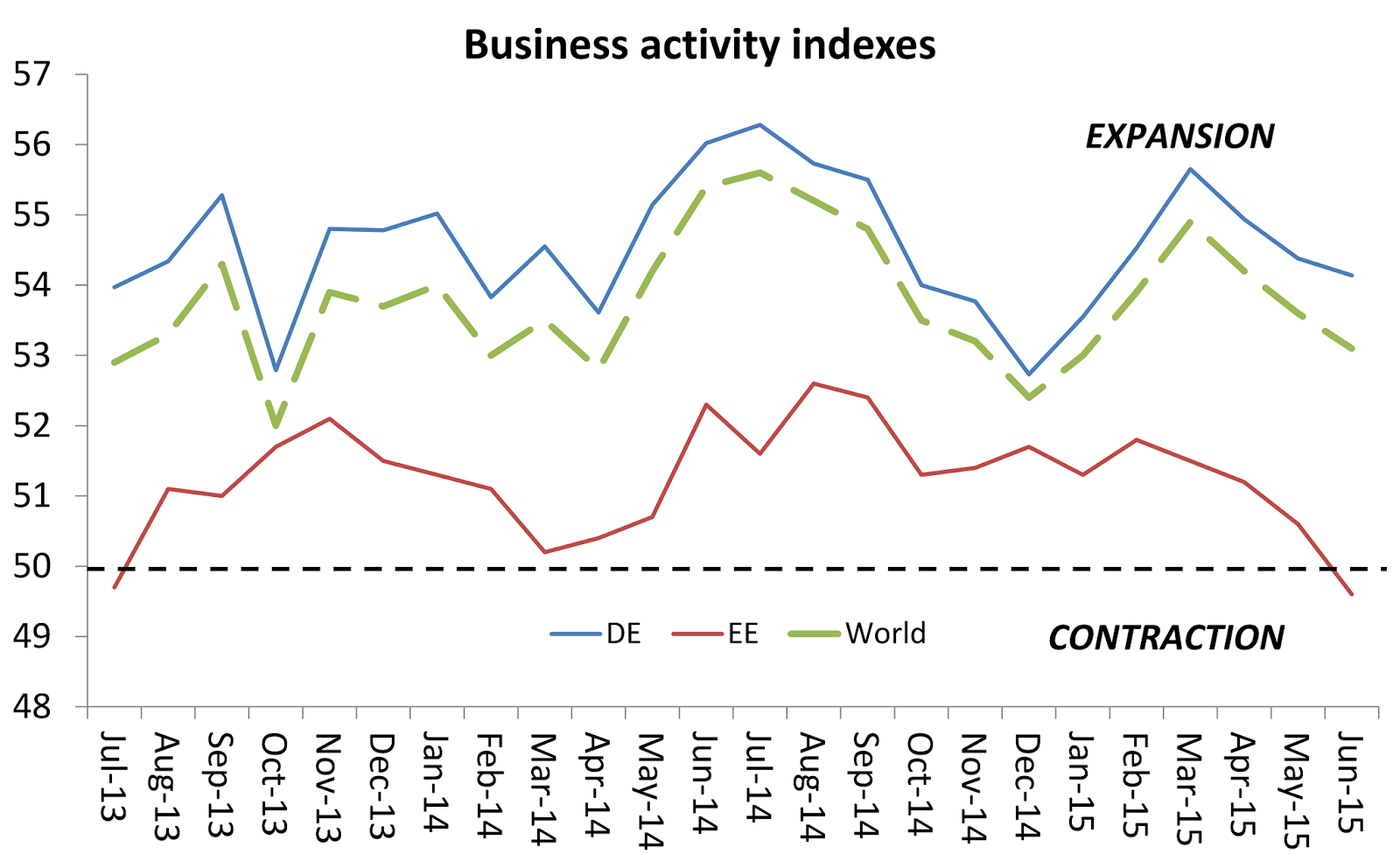

A mais recente estimativa 'flash' da atividade empresarial a nível mundial, com base nos chamados índices de gerentes de compras, mostra que as economias emergentes estão em contração pela primeira vez por mais de 2 anos.

O desemprego nos mercados emergentes aumento acentuadamente esse ano, revertendo uma tendência de queda de 6 anos, mesmo tempo em que caíra nos países desenvolvidos. Em todos os mercados emergentes, o desemprego aumentou para 5,7%, a partir de uma baixa cíclica de 5,2% em janeiro, o maior aumento desde a crise financeira global segundo dados compilados pelo J. P. Morgan.

Durante o boom dos mercados emergentes, o capital fluiu para as economias emergentes e as empresas da Ásia e da América Latina se endividaram severamente. Agora o dinheiro está fluindo para fora, não entrando, e os lucros estão caindo como os preços de commodities e até mesmo as vendas de produtos high-tech. Investidores retiraram um valor líquido de 4,5 bilhões de dólares de fundos em moeda eletrônica na semana a partir de 30 de julho, de acordos com dados do EPFR, em comparação com 3.3 bilhões da semana anterior. Um total de 14,5 bilhões já havia sido resgatado dos fundos de ME nas três semanas anteriores sozinhas.

E os EUA estão preparados para aumentar sua taxa básica de juros em setembro, portanto os mercados emergentes podem sofrer mais instabilidade com o custo do serviço da dívida que se ergue em dólares. Uma crise de dívida está por vir.

Os dados mais recentes sobre as reservas mundiais demonstram uma queda acentuada das reservas em dólares. As reservas de governos de mercados emergentes caíram enquanto esses governos experimentavam declínios em superávits comerciais e e economias domésticas fracas, levando a uma fuga de dinheiro.

Os números Cofer do FMI, a medida para dados de reserva FX, mostram que as reservas de mercados emergentes caíram por três trimestres consecutivos, a partir de um pico de 8.06 trilhões de dólares no final do segundo quadrimestre de 2014 para 7.5 trilhões por fim do primeiro quadrimestre de 2015. Esses analistas calculam que em mercados emergentes as reservas caíram em 575 bilhões de dólares desde meados do ano passado, o maior declínio em 20 anos. O capital está fugindo dessas "economias emergentes" enquanto seus crescimentos reais do PIB abrandam e suas rendas caem.

O banco de investimentos J. P. Morgan calcula que a dívida das sociedades não-financeiras em economias emergentes subiu de cerca de 73% do PIB antes da crise financeira (2008/9) para 106% no 4º quadrimestre de 2014. Este aumento de 34 pontos percentuais é enorme, com uma média de quase 5% a.a. desde 2007. Em pesquisa anterior, o FMI concluiu que um aumento da taxa de crédito em 5% ou mais em um único ano sinaliza o risco eventual de uma eventual crise financeira. Muitas economias emergentes registraram tal aumento desde 2007. Daí a conclusão dos analistas de crédito, a Standard & Poor, que "chegamos a um ponto de inflexão no ciclo de crédito corporativo".

Juntamente com o aumento da dívida estão caindo a rentabilidade e a demanda de consumo em mercados emergentes fora da China.

A queda dos preços das commodities para as economias emergentes, o aumento da dívida corporativa, rentabilidade e demanda em queda, fugas significativas de capital e a probabilidade de que o FED vai aumentar sua taxa de juros neste outono/inverno vão aumentar os custos de serviço da dívida. É a mistura para um grave acidente/recessão na grande história de ''crescimento'' das economias ''emergentes''.

Nenhum comentário:

Postar um comentário